把专属商业养老险当五年定存卖,谁的错?

时间:2022-11-02 22:05:11

孟梦一直是招行的忠实用户,但最近银行理财产品的利息却越来越低。好不容易手里又攒下了点钱,她想找找利息稍微高一些的理财,却无处寻觅。

上班午休间隙,她又在浏览银行的理财页面,忽然瞥见了一款叫“共同富裕”的产品,点进去却发现是一款养老保险。孟梦本想点开随便填个数,测算一下30年后退休时能领多少钱,却被页面提示购买该产品需录音录像,具体请咨询柜台理财经理。

孟梦觉得麻烦便关闭了页面,第二天却收到了客户经理小刘的微信,说后台了解到她对一款新的保险产品感兴趣,可以帮忙做一个计划书,测算一下保费未来的领取情况。

本想下意识地拒绝,孟梦却刚好看到半年前的聊天记录,小刘曾推荐过一款增额终身寿。由于当时工作忙,她直接忽视了这条信息,谁知最近同事都在讨论这类产品,还说有的都已经下架买不到了。转念一想,她决定这次听一回小刘的,至少先了解一下这款新上的养老保险。

01

把保险当作五年定存来卖?

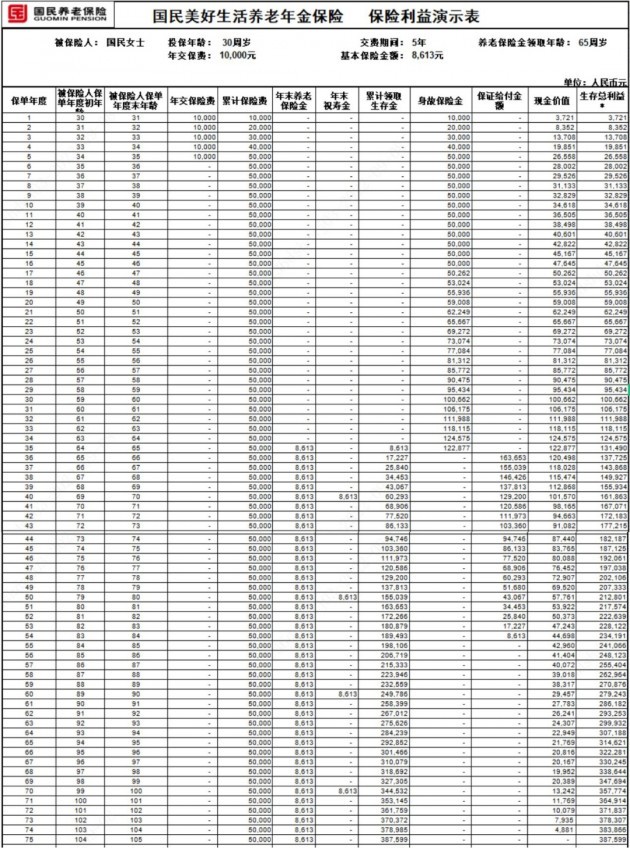

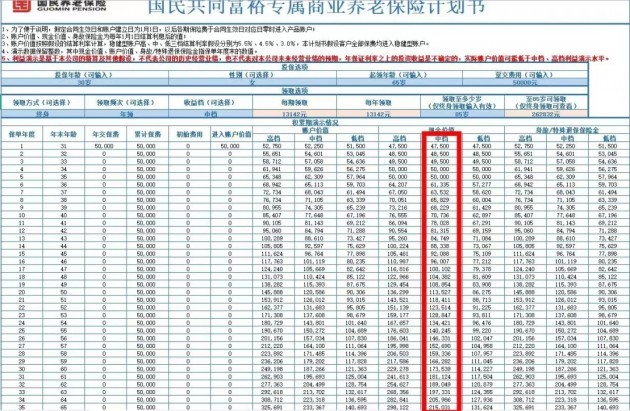

简单问过需求后,按照5万元的额度,小刘发来了两份计划书,都是国民养老保险公司新推出的产品,一款是期交的美好生活养老年金保险,另一款是趸交型产品,即她在招行APP中看见的那款国民共同富裕专属商业养老保险。

虽然对保险略知一二,但孟梦完全没听说过这家公司,小刘介绍这是今年三月刚成立的一家养老险公司,司如其名,旗下产品都是服务于储备养老金的客户需求,买了保险都是退休以后才可以领取。

见孟梦听得懵懵懂懂,也分不清两个产品具体有什么区别,小刘继续说,“区别就在于您是想短期的追求一些高收益,还是想把这个产品当成未来长期的养老金补充,我个人还是建议您可以把它当成是养老金的补充,所以推荐您买‘美好生活’这款保险。”

孟梦更不理解了,刚才不是还说养老的产品都得退休以后才能领取吗,为什么共同富裕这款产品,又变成了短期追求高收益的产品了呢?

小刘解释称,由于这款产品在买完的第四年就“回本”了,所以很多客户更愿意趸交一大笔钱,然后在持有产品五年之后退保一次性取出,如此操作,这款产品实际上就和定期存款的功能差不多,但利息却比真正的五年定存高出不少。

据介绍,“共同富裕”这款产品低、中、高三档年化演示利率为3%、4.5%和5.5%。小刘称以4.5%的利率保守估计,20年账户价值折年化单利是7.05%,相当于做一个保证年化利率为7.05%的20年定期存款。如果资金临时有其他需求,根据计划书,这款产品趸交五万元,在投保后的第六年取出,以4.5%的利率保守估计,就可连本带息拿到61335万元。

这么一解释,孟梦就明白了:如果短期内这笔钱不急用,就可以一直放在保险公司到退休再取,如果中间有需要,五年以后退保连本带息取出来,也能有不错的利息回报。

02

成交只差临门一脚?

全靠“额度有限”来激励

虽然有些心动,但孟梦想起来之前看过的买保险教程里提到不能轻信任何口头承诺,一定要问销售人员利率有没有写入合同里,便提出了这个问题。小刘也笃定地告诉她保底的3%的利率是写在合同里的,4.5%和5.5%虽是演示利率,但也是有可能实现的,而且现在公司的结算利率是5%,比中档的演示利率4.5%还要高。

这样一来,孟梦对“共同富裕”这款产品更心动了,虽然一次性趸交,但是当做定存五年后就能取出来,在降准降息的背景中,哪怕买到利率3%保本保息的产品也很不错。相比之下,“美好生活”这款产品虽然缴费压力小,保费一年一交适合做长期规划,但只有在退休以后领取才比较合适。退休这么远的事情,需要三十年的持续缴费,孟梦不知道该不该现在就买。

犹豫之间,孟梦还是觉得再研究研究,可转头就忘了这事儿。三天后,她又收到了理财经理小刘的微信:“我看刚看后台,共同富裕这款产品只剩下一百万左右的额度了,最低趸交2500元就可以,不知道您考虑地怎样了?”

常年买理财的孟梦可太懂好产品需要抢的道理了。一听额度不多,赶紧让小刘帮她留十万元额度。小刘说没问题,但告知她现在买保险都需要录音录像,但如果不方便来柜台,可以随时在手机上操作双录。

没再犹豫,孟梦趁着午休时间在手机上花了不到10分钟,顺利地把“共同富裕”这款保险给买了。

一个礼拜后,孟梦又刷到了小刘的朋友圈,说这款产品还有六百万的额度,“想上车”的朋友要抓紧了……

03

主推银保渠道的国民养老

今年个险渠道乏力的情况下,银保渠道竞争的激烈程度也不言而喻。有业内人士称,很多保险公司为了抢到银行的合作,都给出了渠道不菲的佣金。

当大家还在讨论复利高达3.5%的增额终身寿险产品时,国民养老保险公司推出的二款产品已经悄悄打入了市场,试图抢占一份理财型险种的蛋糕。

随着银行理财打破刚兑、银行存款利率调降、基金收益欠佳等多重因素叠加,由于保险产品兼具财富保值、退休养老、财富传承等多重功能,收益率也具有相对优势,最近在银保渠道一直备受追捧。

与此同时,注册资本111.5亿元人民币的国民养老保险股份有限公司(以下简称“国民养老”)于今年3月正式取得开业批复并完成工商注册登记。作为行业第十家专业养老保险公司,自筹建之日起,就被业界视为我国养老第三支柱的重要探索者。

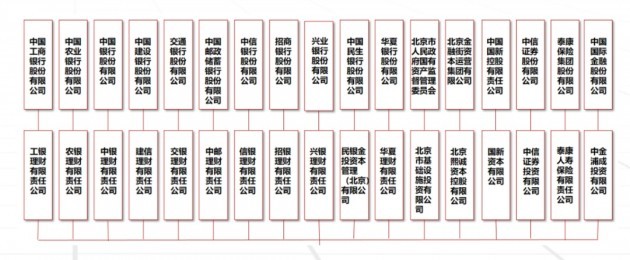

国民养老的十七家股东单位均为金融机构,其中10家为银行理财子公司,保险公司、证券公司、央企金融服务平台也在股东之列。

国民养老2022年第三季度偿付能力报告显示,公司三季度及今年累积的保险业务收入为1.86亿元。虽为保险公司,但根据公开资料,其两款在售的产品主要渠道均在银行。

7月末,国民养老的第一款产品“国民养老美好生活养老年金”首次在银行渠道开售,此后不到两月时间已累计落地8家银行渠道。9月8日,国民养老首款专属商业养老保险产品“国民共同富裕专属商业养老保险”正式登陆招商银行(600036),招商银行成为该产品的首家银行代销渠道。

此前,银保渠道销售的保险产品基本上都是短期理财型产品,近年来在保险业回归保障的监管要求下,银保渠道的产品也发生了明显变化,从短期理财型产品逐渐向中长期理财型产品、保障型产品及养老年金型产品发展,国民养老的两款产品也位列其中。

现实却是,卖一份退休后才能领取的保险并不容易。虽然银行手握大把优质客户资源,但正如前文孟梦的故事一样,理财经理在面对客户时,把长期的养老保险与五年的定期存款画上等号,并且强调现金价值回本后可以随时退保的话术,才是增加开单成功率的关键。

持有产品一段时间后再退保,对客户来说只赚不亏。然而对保险公司而言,退保总归不是一件好事儿。短期内退保不仅会给公司带来较大的投资压力,客户在签约和退保时花费的人力、物力及给渠道的佣金,也都是实打实的成本。

回顾国民养老成立初衷,本应该贯彻国家健全完善社会保障体系战略部署、探索创新第三支柱养老保险体系建设、进一步丰富中国居民养老金融产品与服务,为老百姓(603883)几十年后的养老资金提前做规划。可惜替未来存钱这件事,本身就非常“逆人性”,到了一线销售层面,就不得不靠一些“话术”,以退保之易来吸引消费者投保。

总之,如何让消费者为长期的养老规划买帐,不仅是国民养老要面临的问题,也是在保障类产品需求疲软的当下,所有保险公司的题中之义。

BaoQi

投稿邮箱

baoxianqiyue001@163.com

微信交流

JZF012188

版权声明

我们致力于保护作者版权,部分图片来自网络,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从该公众号转载文本至其他平台所引发一切纠纷与本平台无关。

本文首发于微信公众号:保契。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

相关阅读