平安财险拒赔丧偶女子150万意外险保金 法院这样判

时间:2022-10-27 23:10:04

导语

80后女子肖某在平安财险上海分公司为丈夫李某投保了一款意外险产品,保险方案内容显示意外身故赔150万。李某因一氧化碳中毒意外身故后,肖某向平安财险上海分公司申请赔付150万元意外保险金,结果却并不顺利。最终二者对簿公堂,法院会如何判决?

近期,裁判文书网公布一则二审判决书,牵出平安财险一分公司和投保客户之间的一起理赔纠纷。

根据判决书,80后女子肖某在平安财险上海分公司为丈夫李某投保了一款意外险产品,保险方案内容显示意外身故赔150万。

不幸的是,在保期内,李某因一氧化碳中毒导致意外身故。事后,妻子肖某向平安财险上海分公司申请赔付150万元意外保险金,结果却并不顺利。

双方由此引发理赔纠纷并最终对簿公堂,法院最后会如何判决?

01

二者发生理赔纠纷

判决书显示,2021年7月,肖某在网上为丈夫李某从平安财险上海分公司处购买了一款《平安水滴百万意外险2021》,保险期间是1年,保费是1年430元,月缴。

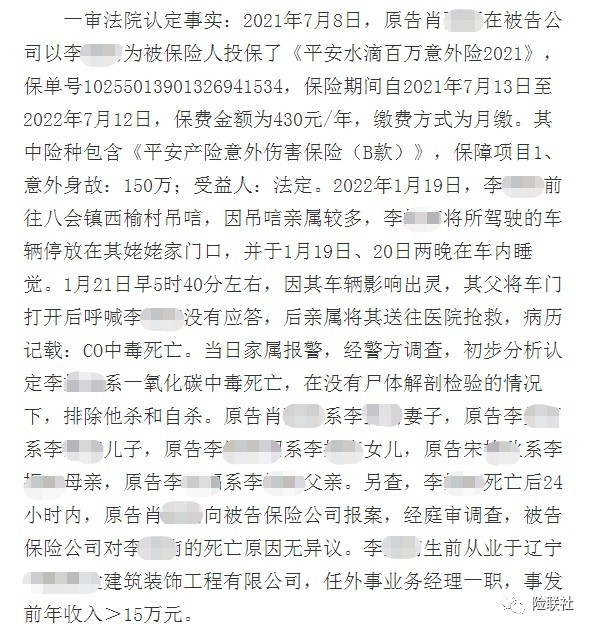

值得一提的是,上述险种中包含《平安产险意外伤害保险(B款)》,保障项目一即是意外身故:150万,受益人为法定继承人。

2022年1月,李某前往一村子吊唁逝者,由于前来吊唁的亲属较多,故李某将车停放在亲戚家门口,并在车内睡了两晚。

第三天早上,李某的车子挡住了出灵的路,其父本欲让其移开车子,但叫喊李某却没有反应。后李某被送往医院抢救无效,最终身亡。

据医院病历记载以及警方调查认定,李某是一氧化碳中毒死亡,排除他杀和自杀的可能。

李某死亡后24小时内,妻子肖某向平安财险上海分公司报案。平安财险上海分公对李某的死亡原因没有异议,但却不同意向肖某赔付150万元的意外身故保险金。

因为根据上述保险产品的合同,在理赔时,如提供的个税证明不足以证明被保险人年收入≥15万元,保险公司将按照实际年收入与15万元的比例进行赔付。

为此,双方发生理赔纠纷,并最终对簿公堂。

02

平安财险被判赔150万

一审中,平安财险上海分公司辩称,根据保险合同,被保险人的职业类型仅限1-3类,不承保4-6类职业人员。同时,根据条款,索赔身故保险金时受益人应提供被保险人在投保前12个月的个税完税证明,用以确定最终理赔金额。如无法提供,公司将最高赔付30万元。

经一审法院审理查明,李某生前在辽宁一家建筑装饰工程公司担任外事业务经理,事发前年收入高于15万元。

一审法院认为,肖某通过网上投保平安财险公司的百万意外险,双方签订合同,合法有效,当事人应按合同约定履行各自义务。

本案中,在保险期间内,李某意外身故属于保险事故,平安财险上海分公司依约负有支付保险金的义务。但平安财险上海分公司未支付保险金,属于违约行为,应承担违约责任。

针对平安财险上海分公司对被保险人职业类别的辩称,法院认为,肖某投保时,保险公司应对被保险人的职业进行审查,既然肖某能够为李某投保成功,那李某自然属于1-3类职业人员。

关于平安财险上海分公司针对“提供12个月个税完税证明......”的辩称,法院指出,保单中位置靠前的保险方案部分已经明确显示“意外身故:150万”,并未有最高150万元的限制性表述,投保人基于此已产生合理期待,而其后的对被保险人年收入要求的条款,却又根据受益人能否提供投保前12个月个税完税证明进行区分理赔,显然是在减轻保险公司自身的保险理赔责任。

同时,对保险公司保险合同中“保险人以个人所得税完税证明作为确定被保险人的合法应税收入唯一凭证”的格式条款,法院表示,根据有关规定,订立保险合同,提供格式条款的保险公司对格式条款中免除或者减轻其责任等与对方有重大利害关系的内容,应采用足以引起投保人注意的文字、符号、字体等特别标识......

而平安财险上海分公司因未提交证据证明已向肖某作出提示和说明,被法院认定应承担举证不能的法律后果,故法院表示案涉合同的上述相关条款不产生效力,本案意外身故保险金额为150万元。

最后,一审法院判决:平安财险上海分公司支付肖某等法定受益人150万元保险理赔款。

一审宣判后,平安财险上海分公司不服,并提起上诉。但二审法院审理后判决:驳回上诉,维持原判。并裁定判决为终审判决。

声明:文章不构成投资建议,转载请注明出处。

本文首发于微信公众号:险联社。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

相关阅读