好突然,只剩「1天」…

时间:2022-08-30 17:35:04

大家好我是小宝,一名不只懂保险的理财博主~

最近的重疾市场有点乏善可陈,没新品、也没什么大新闻。

感觉有小一年的重疾险话题,都随着重疾险新规的生效而消失了

直到这两天,慧馨安2022,突然选择做根“蜡烛”,燃烧自己照亮大家…

咋回事?

保险公司宣布,将在8月31日24点下架保30年不含身故计划。

对于一款主打性价比的网销产品来说,这基本意味着产品要

了。

……

首先我们要知道,对于儿童,重疾险是必不可缺的一个险种。(懂的跳过这段)

虽然小孩得病的概率不像中年油腻大叔那么高,但并不代表概率为0。

而且保险公司也清楚,所以保费定得也比成人低很多。

对于一个家庭来说,要学会运用底线思维。

认真计算风险,做最坏的打算,做最好的准备,尽最大的努力。

给孩子配重疾险就是这个思路,有两大关键作用――

一是当孩子不幸罹患重疾的时候,能有一笔数额不小的理赔款去治病。

同时还可以用于应对大人因为长期照顾小孩,产生的各种“次生灾害”。

精神上的打击是一方面,经济上的打击是另一方面。

毕竟长期脱产陪护,收入大概率会被中断,但各项日常开支如房贷车贷水电煤,不会停。

二是能在心理层面给与大人一定的慰藉,资金都到位了,我们已经把能做的都做了,只恨当今医疗技术还不够发达…

当然,你要是随便就能掏出五六十万闲钱出来,而且花出去一点都不心疼,可以直接退出本文。

讲真,一年五六百块就能解决的问题,真没必要搞这么复杂

……

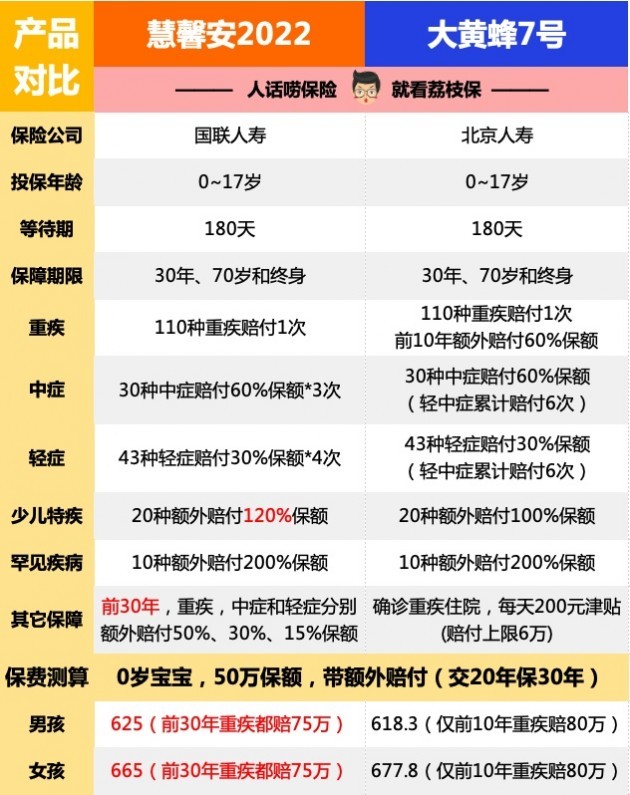

那为啥我们要关注慧馨安2022的“自残”事件呢?

很简单,因为它好。

在保障期限为30年的版本里面,慧馨安2022,性价比最高。

主要原因在于,慧馨安会额外赔付50%的保额。

比如投保50万保额,30年保障期间,得重疾能赔75万。

而它的保费,却跟其它额外赔付的产品差不多。

说白了就是,加量不加价

都选保30年的话,大黄蜂只有前10年有额外赔付,而慧馨安是这30年都有额外赔付。

当然,投保重疾险是有健康要求的,为了确保理赔顺畅,大家还是要仔细确认下。

需要手把手协助的戳预约顾问

再次提醒,慧馨安的调整时间是,

8月31号24点(明天)

还没给孩子配置重疾险的抓紧点。

……

有人问,如果想给孩子买保终身的话,建议冲吗?

可以,但等一等或许有更好的

目前收到的小道消息是,新的儿童重疾将在10月份上架,距离现在也就一个多月。

定期30年的保障已经卷到家了,本身保费基数也低,就算再便宜5%,也只是小几十块而已,没必要为了这一丢丢冒风险。

而终身的保费基数大,可以蹲蹲看。

注意,千万别“裸蹲”,万一蹲的过程中摊上事儿咋办?

到时候肯定会骂:无良小宝让我等一个新产品,结果中间小孩得病了没保险赔

所以,最佳的姿势是,先把百万医疗险和意外险配置好。

万一生大病,百万医疗险可以顶上,万一被猫爪狗咬,意外险可以顶上。

等重疾险新产品来了,再麻溜上车即可~

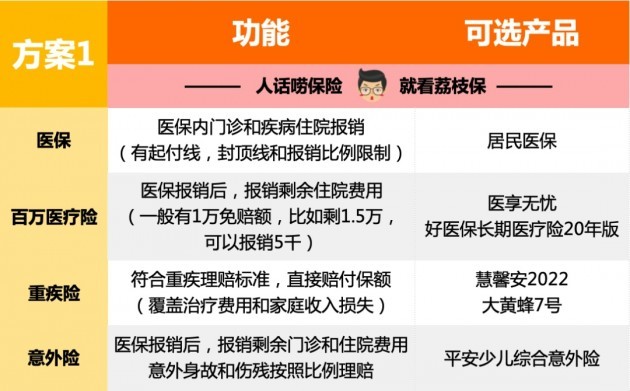

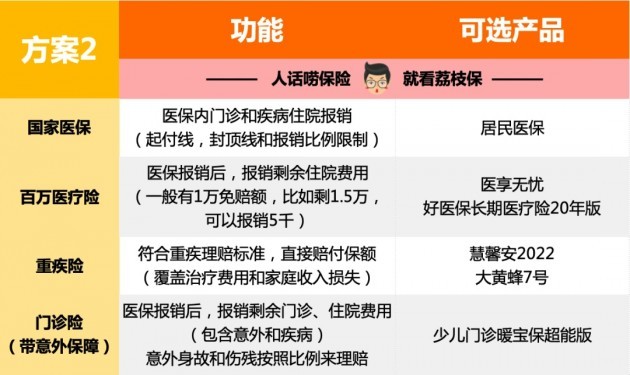

最后放2个少儿保障方案的搭配推荐――

预算有限的选方案1,最低1千块左右即可搭配齐全。

重疾险可以选定期保障,比如选慧馨安,保30年,保费低一些。

预算宽裕的选方案2,最高3千左右即可打造顶配保障~

相比方案1,可以将重疾险的保障期限延长到终身。

另外,由于有了门诊险的加入,使得整个方案保障更全面。

不仅管大病,还可以报销感冒发烧这类门诊花费。

都有健康要求哈,需要手把手协助的戳预约顾问

ps.周四晚8点,活捉一枚「精算师」连麦~

人帅,多金,还专业

想一边听八卦一边学知识的,

扫描下方二维码预约

本文版权属于《荔枝保》微信公众号(lgbaoxian),未经授权不得转载及二次修改。

转载或合作请联系dukept@126.com

点击“阅读原文”,查看小宝严选产品

本文首发于微信公众号:荔枝保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

相关阅读